English

English

نقش حسابرسی داخلی در استاندارد بین المللی گزارشگری مالی 17

حمید دیانت پی (رئیس هیئت مدیره شرکت بیمه اتکایی ایران معین) _ ماریه نوآمده (کارشناس ارشد صنعت بیمه)

هیئت استانداردهای بین المللی حسابداری، استاندار بین المللی گزارشگری مالی 17 قراردادهای بیمه را در مِی 2017 منتشر کرد که مهمترین تغییر در الزامات استانداردهای حسابداری بیمه طی 20 سال اخیر بوده است. انتظار میرود این استاندارد برای اولین بار در در مورد کلیه صورتهای مالی که دوره مالی آنها از ابتدای ژانویه 2023 و بعد از آن شروع ميشود، لازمالاجرا باشد.

استاندارد بینالمللی گزارشگری مالی 17 اثرات گستردهای بر کسب و کارها خواهد داشت که شامل سیستمهای حسابداری مالی و اکچوئری، اندازه گیری عملکرد و مدل های عملیاتی برای گزارشگری مالی است اما تنها به این موارد محدود نمیشود.

ترکیب مقیاس و پیچیدگی این تغییر بیانگر این موضوع است که این استاندارد هنوز در حال تکامل است و دانش و درک از «پاسخهای درست» هنوز در مراحل اولیه است. هیئت استانداردهای بین المللی حسابداری نگرانیها و مسائل اجرایی مطرح شده توسط ذینفعان مد نظر قرار میدهد. هیئت در ژوئن 2019، پیش نویس استاندارد را منتشر کرد که در آن چند اصلاح محدود دربارۀاستاندارد بین المللی گزارشگری مالی 17پیشنهاد شده بود. دوره اظهارنظر تا سپتامبر 2019 بود.

با توجه به پیچیدگیهای موجود در پروژه اجرای استاندارد بینالمللی گزارشگری مالی 17، مهم است که حسابرسان داخلی نقشی در تصمیمگیری داشته باشند تا زمینه را برای اجرای کارآمد برنامه آماده کنند و در صورت بروز ریسکها، آنها را تشخیص دهد و با آنها برخورد کند.

حسابرسی داخلی در کل چرخه عمر استاندارد بین المللی گزارشگری مالی 17 باید نقش داشته باشد. دامنه فعالیتهای حسابرسی داخلی در هر سازمانی متفاوت است، اما شامل موارد زیر است:

- راهبری پروژه استاندارد بین المللی گزارشگری مالی 17

- تغییرسیستم اصلی

- آموزش افراد

- طراحی و اجرای فرآیندها

خلاصه استاندارد بین المللی گزارشگری مالی 17

در گذشته، بیمهگران برای شناسایی سود و زیان ناشی از قراردادهای بیمه مشمول اصول هماهنگ در جهان نبودند. استاندارد بین المللی گزارشگری مالی 17 به دنبال افزایش شفافیت وضعیت مالی و عملکرد مالی بیمهگران است و قصد دارد صورتهای مالی آنها را با صورتهای مالی سایر بیمهگران و سایر صنایع مقایسهپذیر کند.

تغییرات اصلی طبق استاندارد بین المللی گزارشگری مالی 17 عبارت هستند از:

- درآمد قرارداد بیمه بر مبنای درآمد تحققیافته گزارش میشود و دریافت و پرداخت اجزای سرمایهگذاری را شامل نمیشود.

- درآمدها به محض تحقق و هزینهها به محض تحمل در طول دوره تحت پوشش قراردادها شناسایی میشود،

- هزینههای مالی بیمه در نتیجه خدمات بیمه لحاظ نمیشود وبا توجه به سیاست حسابداری (الف) بهطور کامل در سود و زیان یا (ب) در سود و زیان و سایر اقلام سود و زیانهای جامع ارائه میشود.

- بهترین تخمین وزن دهی شده با احتمالات به اضافه یک مبلغ مازاد بابت ریسک و سود تحقق نیافتهی قراردادهای بیمهای که سود قرارداد را در طول دوره تحت پوشش توزیع میکند، اندازه گیری میشود.

- حق بیمه تولیدی(صادره) در یادداشت افشا میشود.

استاندارد بین المللی گزارشگری مالی 17 بیمهگران را ملزم میکند که در زمان شناخت اولیه بین قراردادهایی که انتظار میرود سودآور باشند و آنهایی که انتظار میرود زیانبار باشند، با زیانهایی که از قبل در سود و زیان شناسایی می شوند، تمایز قائل شوند.

برای تحقق این امر، بیمهگران باید پرتفوی قراردادهای بیمه را که در معرض ریسکهای مشابه قرار دارند و با هم مدیریت میشوند، تشخیص دهند. بیمهگران باید هریک از این پرتفوها را با هدف شناسایی و اندازهگیری به سه گروه تقسیم کنند: قراردادهایی که انتظار میرود زیانبار باشند، قراردادهایی (قراردادهای سودآور) که ریسک زیانبار شدن آنها در آینده قابل توجه نیست و سایر قراردادهای سودآور. قراردادهایی را که زمان صدور آنها بیش از یک سال با یکدیگر فاصله دارد را نمی توان در یک گروه قرارداد.

استاندارد سه رویکرد مختلف را برای اندازهگیری بدهی در قبال بیمهگذاران ناشی از قراردادهای بیمهای مجاز میداند:

1. مدل عمومی اندازهگیری (که قبلاً رویکرد سازههای بلوکی نامیده می شد)

- رویکرد پیش فرض برای اندازهگیری گروه قراردادهای بیمه است.

- قراردادهای بیمه با استفاده از جریان نقدی ناشی از اجرای قرارداد ارزشگذاری میشوند، یعنی ارزش فعلی میانگین موزون جریانهای نقدی آتی مورد انتظار همراه با تعدیل ریسک.

- بدهی مرتبط با قرارداد بیمه، حاشیه سود خدمت موضوع قرارداد را در بر میگیرد که بیانگر سود تحقق نیافته گروه قراردادهای بیمه است و همزمان با ارائه خدمات به سود (زیان) دوره منظور میشود.

- 2.رویکرد تخصیص حق بیمه (PAA)

- یک رویکرد ساده شده اختیاری برای قراردادهایی با مدت پوشش یک سال یا کمتر است. در برخی حالات، تقریبی معقول از مدل عمومی است.

- بسیاری از قراردادهای بیمه غیرزندگی و برخی از قراردادهای بیمه عمر واجد شرایط بکارگیری این رویکرد هستند.

- قرارداد بیمه بر اساس بدهی مربوط به دوره پوشش قبل از ادعا و بدهی مربوط به ادعاهای واقعشده ارزشگذاری میشوند.

- رویکردی مشابه با مدلهای حسابداری قرارداد بیمه غیرزندگی است.

- رویکرد تخصیص حق بیمه مستلزم اندازهگیری صریح حاشیه سود خدمت موضوع قرارداد نیست و شامل اقتضائات عملی خاصی است.

3. رویکرد حق الزحمه متغیر (VFA)

- همانطور که طبق سه معیار تعریف شد، برای برخی قراردادهای مشارکتی و بر اساس مشارکت بیمهگذاران در سود حاصل از مجموعهای مشخص از اقلام اصلی کاربرد دارد. این رویکرد مبتنی بر مدل عمومی با برخی تغییرات برای قراردادهای مشارکت مستقیم است.

- بدهی قرارداد بیمه بر اساس تعهد واحد تجاری به به بیمهگذار بابت پرداخت مبلغی برابر با ارزش منصفانه اقلام اصلی، خالص از مابه ازای دریافت شده برای قرارداد، یعنی حقالزحمه متغیر برای خدماتی که ارائه می کند، نشان دهنده سهم واحد تجاری از ارزش منصفانه اقلام اصلی است.

تاثیر بر روی کسب و کار

اگر استاندارد بین المللی گزارشگری مالی 17 به درستی اجرا شود، اطلاعات بهتری در مورد سودآوری جاری و آتی قراردادهای بیمه ارائه خواهد کرد.

این اطلاعات شفافیت گزارشگری قراردادهای بیمه را بهبود می بخشد و اطلاعات بیشتر و قابل مقایسهتری را برای تصمیمگیری سرمایهگذاران و سایر استفادهکنندگان صورتهای مالی فراهم میآورد.

این کار با تغیری عمده در عملکردهای مالی بیمه همراه است که به تغییر سیستمها و فرآیندها و آموزش نیاز دارد. انتظار میرود بیمهگرانی که استاندارد بین المللی گزارشگری مالی را کامل رعایت میکنند تا سال 2023 ناگزیر از استاندارد جدید پیروی کنند، و دستیابی به این مهم، هدفی اساسی است. این امر مستلزم آن است که شرکتها رفتار قراردادهای بلندمدت را از زمان صدور، با توجه به تغییرات داده ها و فرآیندها و همچنین آموزش های لازم به کارکنان برای اعمال این تغییرات، مدنظر قرار دهند.

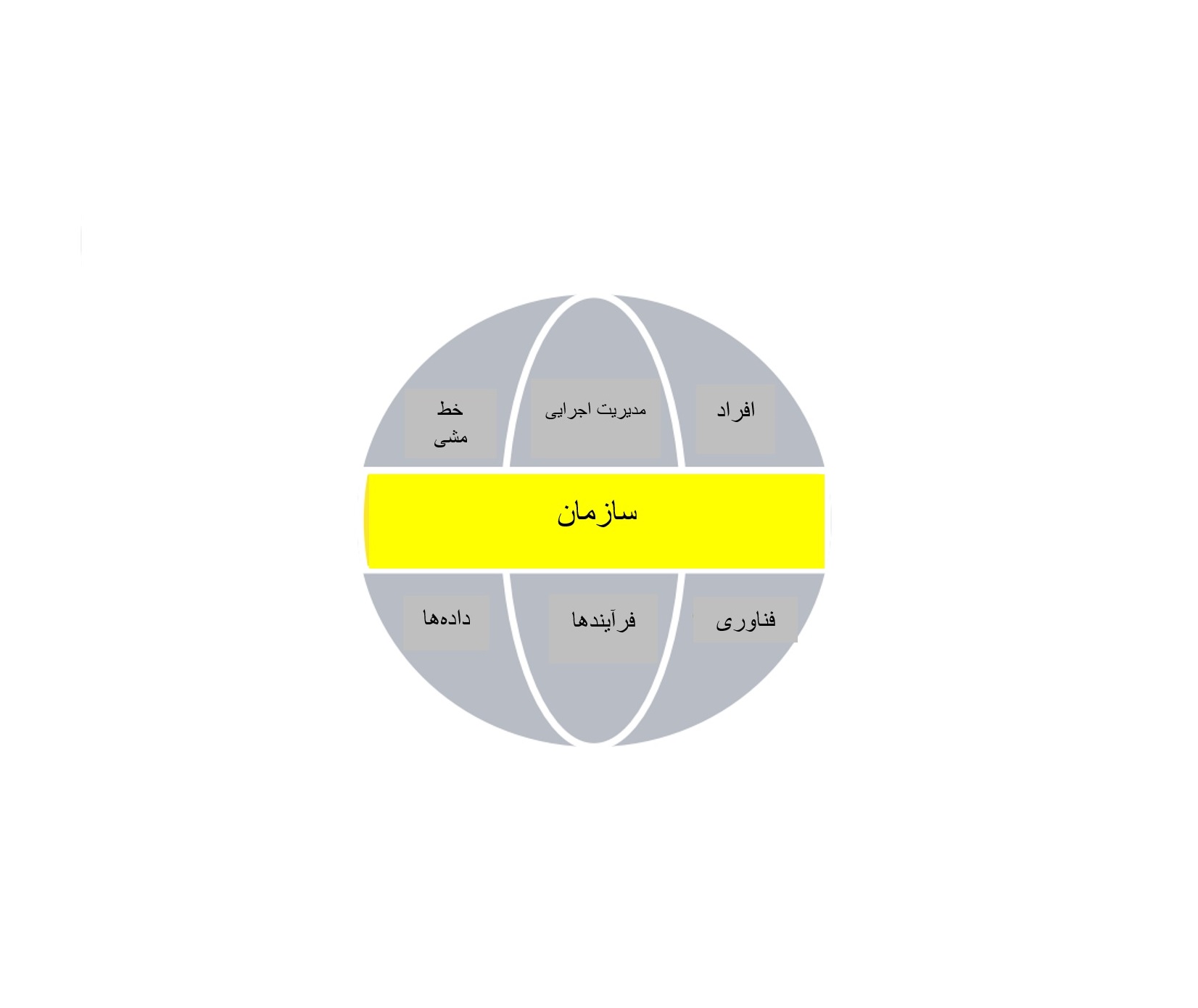

تاثیر این تغییر در سراسر کسب و کار در نمودار زیر نشان داده شده است:

خط مشی

- رویه ها و خط مشی ها جدید حسابداری و اسناد کنترلی

- راهنمای روشها و دستورالعملهای گزارشگری طبق استاندارد بین المللی گزارشگری مالی 17

- نمونه گزارش های درون سازمانی و برون سازمانی از جمله گزارش های گروه(گزارش های تلفیقی)

- تنظیم مفروضات (برای مدل سازی)

- سیاستهای حسابداری برای سرمایهگذاریهای مالی (ابزارهای مالی 9IFRS)

مدیریت اجرایی

- تغییرات در گزارش اطلاعات مدیریت و شاخص های کلیدی عملکرد

- تعدیل فرآیندهای برنامه ریزی، بودجه بندی و پیش بینی

- مدیریت مبتنی بر ارزش، کارت امتیازی و طرح های تشویقی

افراد

- آموزش

- همکاری متقابل (به ویژه برای امور مالی و ریسک)

- منابع و بودجه پروژه

- مدیریت خستگی ناشی از تغییر

سازمان

- نقش ها و مسئولیت های روشن بین بخش های اکچوئری و مالی

- مفروضات فنی و کمیته قضاوت کارشناسی

- تأثیر بر برون سپاری مخاطبان

دادهها

- اصلاح، ارتقاء، تبدیل و انتقال مدل های (پیچیده) ارزش گذاری اکچوئری

- الزامات داده های گزارشگری مالی جدید (ورودی/خروجی)

- تطبیق داده ها در سطوح مختلف

- کیفیت داده ها، امنیت و کنترل ها

- حاکمیت داده و مدیریت داده ها

فرآیندها

- دستورالعمل مفاهیم مادی

- بهروزرسانی رویههای گزارشدهی، فرآیندهای برنامهریزی، فرآیندهای اکچوئری و مدیریت ریسک

- الگوهای گزارشگری درونی و بیرونی شامل پکیج گزارشات گروهی

- کنترل های داخلی و پیگیری حسابرسی

فناوری

- سیستم اصلی، سیستم سرمایه گذاری، سیستم های اکچوئری، سیستم های قیمت گذاری

- دفتر کل، صورت های مالی و سیستم های گزارشگری تلفیقی

- رابط های سیستم

- ظرفیتها و قابلیتهای سیستم فعلی (فناوری چابک)

- قابلیتها و ویژگیهای جدید

چالشهای کلیدی

در طول اجرای استاندارد بین المللی گزارشگری مالی 17، بیمهگذاران چالشهایی را پیشبینی میکنند که عبارتند از:

- مقیاس تغییر– نیاز به سیستم ها و داده های اضافی در محیط کنترل گزارشگری مالی میتواند منجر به تغییرات قابل توجهی در چارچوب موجود، اسناد و فرآیند گزارش دهی، شاخص های کلیدی عملکرد و اطلاعات مدیریت شود.

- افزایش نوسانات– با استفاده از نرخ های تنزیل فعلی بازار، استاندارد بین المللی گزارشگری مالی 17 ممکن است پتانسیل افزایش نوسانات را در نتایج مالی و حقوق صاحبان سهام ایجاد کند. عدم تطابق اقتصادی بین داراییها و بدهیها بیشتر نمایان میشود. ممکن است بیمهگران نیاز به بازبینی طراحی محصولات و تخصیص سرمایهگذاری خود داشته باشند.

- محدودیت های منابع - برای برآوردن الزاماتاستاندارد بین المللی گزارشگری مالی 17 نیاز به آموزش کارکنان وجود خواهد داشت. این آموزش به طور معمول بر کسب و کارها ، جذب نیروی کار اضافی، توسعه مهارتهای جدید تأثیر خواهد داشت.

- الزامات اطلاعات جدید– نیاز به دادههای جدید، سیستمها و فرآیندهای به روز شده وجود خواهد داشت. با توجه به بازه زمانی طولانی که بسیاری از بیمهگذاران در آن فعالیت میکنند و سیستمی که بسیاری هنوز از آن استفاده میکنند، چالش برانگیز خواهد بود. نهادها همچنین باید کنترلهایی را پیرامون هر گونه تغییر سیستم و فرآیند ایجاد کنند و کنترلهای موجود را برای کسب وکارهای معمول پس از انتقال، توسعه یا ارتقا دهند.

نقش حسابرسی داخلی دراستاندارد بین المللی گزارشگری مالی 17

با توجه به اندازه تغییر و ریسکی که اجرای ناکارآمد برای کسب و کار ایجاد میکند، برنامههای استاندارد بین المللی گزارشگری مالی 17 احتمالاً بخشی از ارزیابی ریسک حسابرسی داخلی در سالهای آینده را تشکیل میدهند.

فعالیتهای حسابرسی داخلی باید از نمودار صفحه بعد پیروی کند تا درک بهتری از اجرایاستاندارد بین المللی گزارشگری مالی 17و اینکه چگونه حسابرسی داخلی میتواند ریسکهایی را که کسب وکار با آن مواجه است را ارزیابی کند:

1. درگیر شدن زودهنگام با خطوط دفاعی اول و دوم برای درک فرصتها و خطراتی کهاستاندارد بین المللی گزارشگری مالی 17در سراسر تجارت ایجاد میکند.

- 2. بررسی سلامتی در مورد چگونگی راه اندازی سازمان برای موفقیت در اجرایاستاندارد بین المللی گزارشگری مالی 17انجام دهید.

3. از کار برروی یک برنامه مداوم اطمینان ایجاد کنید، با تمرکز بر اینکه آیا برنامهاستاندارد بین المللی گزارشگری مالی 17 نتایج مورد نظر را مطابق با انتظارات نظارتی ارائه می دهد یا خیر.

4. فعالیت برنامه ریزی شده را به گونهای تنظیم کنید که به طور عملی در یک "نقشه اطمینان" کلی سازمانی قرار گیرد.

5. مهارتهای مورد نیاز را ارزیابی کنید تا حسابرسی داخلی بتواند اطمینان لازم را در زمان مناسب ارائه دهد.

حوزه حسابرسی داخلی شامل چه مواردی می شود؟

استاندارد بین المللی گزارشگری مالی 17 برنامه یک تغییر عمده را نشان میدهد و چیزی فراتر از تیمهای مالی و اکچوئری را در برمیگیرد. که بر فرآیندهای بیمه گر، افراد و فناوری تأثیر خواهد گذاشت. نمودار زیر جریانهای کاری معمولی و مسئولیتهای مربوط به اجرای استاندارد بین المللی گزارشگری مالی 17 را خلاصه میکند.

مدیریت سود

- مزایای برنامه را در طول چرخه عمر دنبال کنید

- پیگیری فعالیتها برای همسویی با اهداف تجاری و اهداف کلیدی ذینفعان

- با مدیریت پروژه کار کنید تا عملکرد برنامه را در ارتباط با وضعیت تجاری به لیدر گزارش دهید

مالی و حسابداری

- تهیه نقشه راه و برنامه اجرایی

- ایجاد افشائیات و گزارش ها

- ایجاد فرآیندهای گزارش دهی صفر تا صد و مدل عملیاتی هدف

- انتقال (اولین بار پذیرش)

- مدیریت مفروضات

- توسعه و به روزرسانی خط مشی های IFRS

- دستورالعمل توسعه خط مشی

- اجرای خط مشیهای جهانی

- توسعه حاکمیت و پیگیری انطباق آن با خط مشی ها

ارزیابی سرمایهگذاری

- تعریف طبقه بندی دارایی های مالی و منابع داده طبقIFRS 9

- توسعه مدل های سرمایه گذاری

- ایجاد ابزارهای اعتبارسنجی

- آزمایش خروجی مدل

- نقشه خروجی الگوهای گزارشگری

مدیریت تغییرات

- نظارت و مدیریت تأثیرات تغییرات ایجاد شده بر گروه های ذینفعان کلیدی

- ایجاد و اجرا یک استراتژی برای تسهیل تغییرات جهت به حداقل رساندن شدت تغییر

- توسعه و انتشار اطلاع رسانی درباره برنامه برای پیگیری آن

توسعه داده، سیستم و فرآیند

- توسعه فرآیندهای گزارش دهی و الزامات سیستم

- توسعه مشخصات فنی

- ساخت سیستم ها و محیط

- آزمایش ساخت و سازها و برطرف کرده اشکالات و خطاها

- طراحی و مستندسازی فرآیندهای آینده

- انجام تجزیه و تحلیل کیفیت داده ها و توسعه طرح بسته شدن شکاف

- توسعه دستورالعمل ها

- ساختن مدل های داده و آزمایش خروجی آن

کنترل های داخلی

- بررسی کنترل های داخلی حاکم بر برنامه گزارشگری مالی

- شناسایی کنترل ها و فرآیندهای جدید از جمله سیستم های جدید در حوزه گزارشگری مالی

- آزمون حاکمیت بر کنترل ها

- تهیه برنامه ای برای آزمایش کنترل های در حال طراحی و اجرا

ریسک و اکچوئری

- تعریف متدولوژی CSM بر مبنایاستاندارد بین المللی گزارشگری مالی 17

- توسعه مدل های اکچوئری

- ایجاد ابزارهای اعتبارسنجی

- آزمایش خروجی مدل

- نقشه خروجی بر الگوهای گزارشگری

- مدیریت مفروضات

مدیریت پروژه

- تمرکز برمرکز فرماندهی و ارتباطات برای تمام جریان های کاری

- ارتباط بین تمام تیم ها و رهبری برنامه

- نظارت بر برنامه کلی

- پیگیری وضعیت پروژه و گزارش به لیدر

همانطور که در زیر نشان داده شده است، مهم است که ملاحظات محدوده اصلی برای هر جریان کاری در نظر گرفته شود:

حاکمیت و برنامه، مزایا و مدیریت تغییر (ساختار مالکیت)

- کفایت تفویض اختیارات

- شفافیت مسئولیت ها در سراسر کسب و کار

- کفایت سیاست های موجود و نحوه تعبیه آنها در تمامی سطوح سازمانی

- مناسب بودن مدل سه خط دفاعی که در سراسر تجارت اعمال می شود

- کفایت عملکرد اکچوئری در خط اول و دوم دفاع

- شفافیت در مورد وظایف عملکرد مدیریت ریسک

داده، سیستمک ها و فرآیند ها(DSP)

- کفایت مدل عملیاتی حاکمیت داده و اثربخشی آن (از جمله آگاهی از نقش ها و مسئولیت های افراد)

- ارزیابی سیستمها و فناوری موجود برای پشتیبانی از جمعآوری، ارزیابی، محاسبه و گزارش به موقع دادههای CSM

- ارزیابی فرآیند کیفیت دادههای گزارشگری مدیریت

- حاکمیت داده مطابق با فرآیندها و یا چارچوب تعریف شده

اکچوئری و ریسک

- کفایت نظام حکمرانی حول مدل های داخلی

- کافی بودن فرآیندها و رویه های موجود برای بررسی مستقل طراحی و عملیات مدل داخلی

- میزان پایبندی قابل اثبات به تمام سیاست های مدل داخلی

- کفایت فرآیندها برای اطمینان از انطباق مستمر و بهترین پیش بینی و برآورد تعهدات

- کفایت طرح اضطراری در صورت عدم تایید مدل داخلی

مالی و حسابداری

- کفایت سیستم حاکمیت حول خط مشی های حسابداری

- کفایت فرآیندها و رویههای موجود برای مطابقت با IFRS، الزامات نظارتی دفتر سرپرست مؤسسات مالی (OSFI) و سایر الزامات گزارشدهی

- انطباق با محیط کنترل داخلی

- رعایت سیاست های حسابداری و الزامات گزارشگری

ارزیابی سرمایه گذاری

- کفایت نظام حکمرانی حول سیاست های سرمایه گذاری

- کافی بودن فرآیندها و رویه های موجود برای بررسی مستقل ارزیابی های سرمایه گذاری

- رعایت دستورالعمل های تعریف شده سرمایه گذاری

تضمین پس از پروژه

پس از اجرای برنامه های17 IFRS ، حسابرسی داخلی باید انجام ممیزی های پس از اجرا را در نظر بگیرد تا اطمینان حاصل شود که خط مشی ها، فرآیندها و کنترل ها و سیستم های جدید به طور مناسب تعبیه شدهاند و با استاندارد مطابقت دارند.

این موضوع می تواند شامل موارد زیر باشد:

- تجزیه و تحلیل فرآیندهای گزارش دهی جدید، از جمله جدول زمانی و مسئولیت ها.

- بررسی صورتهای وضعیت مالی و سود و زیان جدید برای اطمینان از مطابقت با الزامات ارایه جدید.

- درک درس های آموخته شده از اجرای این پروژه تغییر مهم.

- بررسی اثربخشی خط دوم دفاعی در طول اجرای پروژه.

- بررسی اینکه آیا مزایای شناسایی شده قبل از شروع پروژه ردیابی شده اند و اکنون پروژه به نتیجه رسیده است یا خیر.

خــلاصـــه

استاندارد بین المللی گزارشگری مالی 17 چیزی بیش از تغییر رفتارهای حسابداری برای گزارشگری مالی است. می بایست اثر بخشی برنامههای اجرایی که واحدهای تجاری، سیستمها و دادههای آنها، فرآیندهای زیربنایی و کارکنانی که این فرآیندها را ارائه میدهند، مد نظر قرار داده شود.

چنین تغییرات گسترده و عمیقی نشان دهنده ریسک قابل توجهی برای سازمان ها، هم در توانایی آنها برای برآورده کردن الزامات استاندارد بین المللی گزارشگری مالی 17 و هم در ارائه راه حلی که پایدار و به خوبی کنترل شده باشد، است. تیمهای حسابرسی داخلی برای اطمینان از اینکه برنامههای استاندارد بین المللی گزارشگری مالی 17 خروجی مؤثری را فراهم کنند، حیاتی هستند.

بسیار مهم است که تیمهای حسابرسی داخلی برنامه یک فعالیت گسترده را توسعه دهند، که دامنه کامل برنامه استاندارد بین المللی گزارشگری مالی 17 را پوشش میدهد تا اطمینانی به کسبوکار ارایه دهد.

منبع انتشار: شماره 41 (آذر ماه) نشریه بیمه داری نوین

منبع:The role of Internal Audit In IFRS17- EY

برچسب ها:

- تاریخ خبر 1402/09/15

- گروه خبری مقالات و گزارشات

سایر خبرها

مدیریت مالی استراتژیک در شرکتهای بیمه

همه سازمانها برای عملیات موفق خود نیازمند مدیریت مالی هستند. این مهم شامل اجزایی برای کسب، مدیریت، تخصیص و تامین مالی منابع برای رشد موفق یک سازمان است.

مدیریت استعداد الزام شرکتهای بیمه

در 20 سال گذشته، تغييرات فراواني در عرصه کسب و کار اتفاق افتاده است. علاوه بر تغييرات در محيط کار و بازارها، اين تغييرات در محتواي کارها اثرگذاري بسياري داشتهاند و مدل ايجاد ارزش در سازمانها دچار تغيير شده است.